Publikacja wpisu: sierpień, 2023

Aktualizacja wpisu: lipiec, 2026

Strefa partnera

×

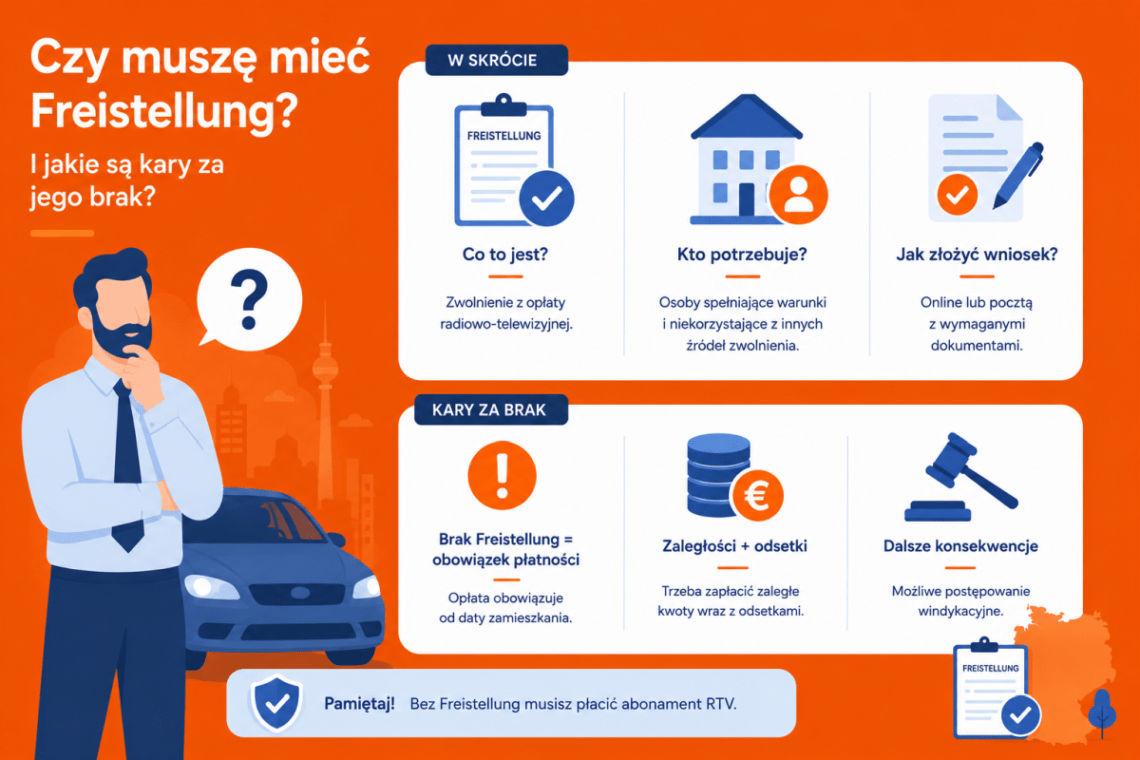

Wielu przedsiębiorców po rozpoczęciu świadczenia usług w Niemczech zastanawia się „czy muszę mieć Freistellung”? Jest to zwolnienie z podatku budowlanego dla zagranicznych firm działających w tym kraju wydawane przez urząd skarbowy. Dokument ten jest niezbędny, w przypadku, gdy chcemy uniknąć dodatkowych opłat. Czy jest obowiązkowy? Jakie kary czekają nas za niedopełnienie formalności? O tym w dzisiejszym wpisie.

Zacznijmy od tego, kto musi płacić podatek budowlany w Niemczech. Taki obowiązek mają prawie wszyscy przedsiębiorcy świadczący usługi na terenie tego kraju – zarówno podmioty mające siedzibę w Niemczech, jak i firmy zagraniczne. Obowiązek zapłaty podatku budowlanego nie powstanie jednak w przypadku, gdy wartość usług w danym roku kalendarzowym nie przekroczy kwoty 5 000 euro. Dotyczy on też wyłącznie zleceń w Niemczech świadczonych dla innych firm – nie liczą się tutaj pieniądze zarobione w Polsce, a także zlecenia wykonywane dla osób fizycznych.

Podatek budowlany w Niemczech to 15% wartości wykonanej usługi – płaci go zleceniobiorca, odejmująć tę część od sumy na fakturze i przekazując ją do urzędu skarbowego. Pod pojęciem „usługi budowlane” rozumieć należy usługi, które służą produkcji, naprawie, konserwacji, modyfikacji lub usuwaniu budynków.

Do zapłaty podatku nie są zobowiązane również firmy, które uzyskały zwolnienie z zapłaty podatku – Freistellungsbescheinigung.

| Sytuacja | Freistellung | Co się dzieje bez dokumentu? |

|---|---|---|

| Wykonujesz prace budowlane w Niemczech | Zwykle tak | Klient potrąca 15%. |

| Jesteś podwykonawcą | Zwykle tak | Generalny wykonawca potrąca 15%. |

| Roczna wartość zleceń nie przekracza 5 000 € | Niekoniecznie | Potrącenie może nie obowiązywać. |

| Klient zajmuje się wyłącznie wynajmem | Powyżej 15 000 € | Obowiązuje podwyższony limit. |

| Usługa nie jest budowlana | Nie | Bauabzugsteuer nie obowiązuje. |

| Pracujesz dla osoby prywatnej | Zwykle nie | Prywatny klient nie potrąca podatku. |

Posiadanie Freistellung nie jest obowiązkowe dla polskich przedsiębiorców w Niemczech, dopóki płacą oni podatek budowlany. Komplikacje następują, jeżeli nie będziemy posiadać ważnego zwolnienia, i nie będziemy odprowadzać odpowiedniej kwoty do urzędu skarbowego. Jakie są wtedy konsekwencje?

Polska firma świadcząca usługę budowlaną wykonywaną w Niemczech, zobowiązana jest do potrącenia 15% podatku budowlanego. – jeżeli tego nie zrobi, może otrzymać karę do 30.000 euro. Wcześniej jednak urząd skarbowy upomina się o należną kwotę wraz z odsetkami – dopiero za zignorowanie tego faktu nakładane są wysokie kary finansowe. Warto więc jak najszybciej załatwić zwolnienie Freistellung. Jak to zrobić, przeczytasz w naszym artykule – Jak załatwić Freistellung w Polsce?

| Sytuacja | Skutek |

|---|---|

| Brak dokumentu przy płatności | Klient potrąca 15% kwoty brutto. |

| Faktura na 10 000 € brutto | Otrzymujesz 8 500 €. |

| Klient nie potrąci podatku | Może odpowiadać za brakującą kwotę. |

| Dokument stracił ważność | Potrącenie znów obowiązuje. |

| Podatek został potrącony | Można go rozliczyć lub odzyskać. |

| Masz ważny dokument | Klient wypłaca pełną kwotę. |

Dokumentu Freistellungsbescheinigung mogą uzyskać także firmy, które nie posiadają siedziby firmy na terenie Niemiec. Najważniejsze, aby wykazać, że zostały wypełnione wszystkie obowiązki podatkowe na terenie Niemiec.

O zwolnienie z podatku mogą starać się firmy zarejestrowane w Niemczech z przypisanym numerem identyfikacji podatkowej (niem. Steuernummer). Z tego względu w pierwszej kolejności należy załatwić wszystkie związane z tym formalności.

W poprzednim wpisie przedstawiliśmy, jak wygląda wniosek o Freistellung – dzięki tej wiedzy bez problemu przygotujesz pismo i wszystkie niezbędne dokumenty. Gotowy wniosek należy dostarczyć do urzędu skarbowego – nie będzie to jednak pierwsza lepsza placówka. Panują tu ściśle określone zasady, a wyznacznikiem jest nazwa firmy.

Przedsiębiorców z Polski obowiązują następujące zasady:

Decyzja o zwolnieniu z podatku będzie wydana zazwyczaj najpóźniej miesiąc do od złożenia wniosku. Zwolnienie może zostać wystawione na różny okres – najczęściej obowiązuje przez rok. Jeżeli potrzebujesz pomocy w uzyskaniu Freistellungsbescheinigung, to warto skorzystać z usług doradcy podatkowego.