Publikacja wpisu: listopad, 2021

Aktualizacja wpisu: czerwiec, 2026

Strefa partnera

×

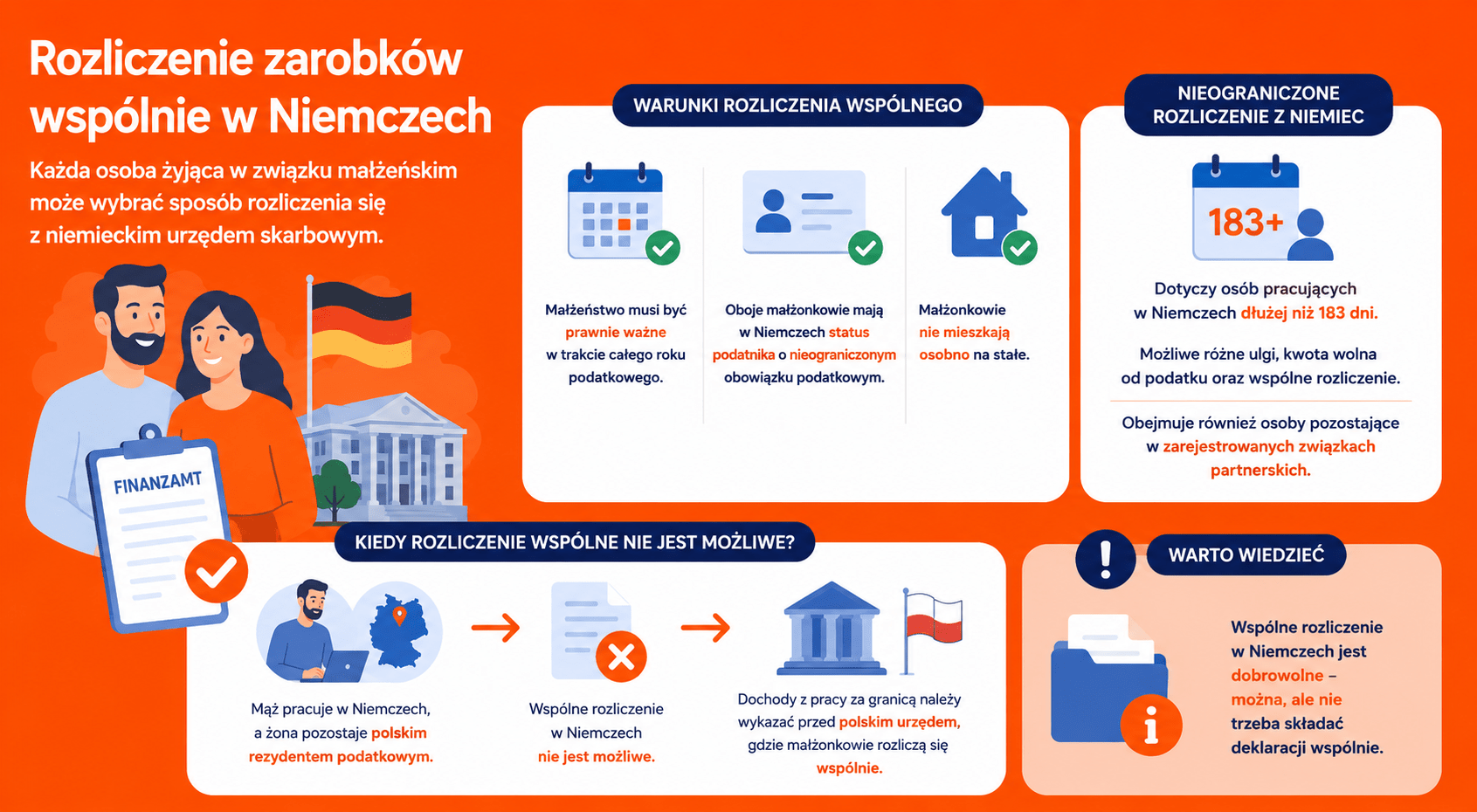

Niemieckie prawo podatkowe przewiduje wspólne rozliczenie roczne dla małżonków. W większości przypadków jest to szansa na uzyskanie zdecydowanie wyższego zwrotu. Polacy pracujący za granicą nie zawsze jednak są świadomi takiej możliwości. Zwłaszcza gdy jeden z małżonków nie mieszka w Niemczech, a pozostaje na stałe w Polsce. Czy w takim wypadku wspólne rozliczenie dochodów wchodzi w grę? Jakie trzeba spełnić warunki, aby skorzystać z tego przywileju? I co właściwie można uzyskać, składając zeznanie podatkowe wspólnie? Postaramy się przybliżyć procedury, jakich należy przestrzegać, gdy mąż pracuje w Niemczech a żona w Polsce, lub na odwrót. Zapraszamy do artykułu po dawkę przydatnych informacji.

Rozliczenie podatku z Niemiec wspólnie z partnerem przynosi na ogół wiele korzyści i finansowo sprawdza się lepiej niż złożenie deklaracji indywidualnie. Z czego to wynika? W przypadku gdy małżeństwo zdecyduje się na rozliczenie podatkowe wspólne, traktowani są jako jeden podmiot. Tak więc po określeniu ich dochodów są one sumowane i na tej podstawie określana jest stawka podatkowa i wysokość składki, która powinna zostać pobrana.

Podatek dochodowy w Niemczech jest progresywny, co oznacza, że rośnie wraz z wysokością wynagrodzenia. Przez to najwięcej korzyści osiągną małżonkowie, u których występuje duża dysproporcja w zarobkach, ponieważ łącząc dochody uzyskane wspólnie, można liczyć na niższy podatek do zapłaty.

Ustawa o podatku dochodowym w Niemczech stanowi, że każda osoba żyjąca w związku małżeńskim ma możliwość wybranie sposobu rozliczania się z tamtejszym urzędem. Osoby z takim statusem mogą, lecz nie muszą składać deklaracji wspólnie. Muszą jednak zostać spełnione poniższe warunki:

Nieograniczone rozliczenie podatku z Niemiec odnosi się do osób pracujących w tym kraju dłużej niż 183 dni. Tylko w taki takim przypadku istnieje również możliwość ubiegania się o różnego rodzaju udogodnienia w postaci rozmaitych ulg, kwoty wolnej od podatku czy wspólnego rozliczenia. Warto również pamiętać, że powyższe przywileje dotyczą również osób, które pozostają w zarejestrowanych związkach partnerskich.

Tak więc widać, że w przypadku gdy mąż pracuje w Niemczech, a żona jest w dalszym ciągu polskim rezydentem podatkowym, rozliczenie wspólne w Niemczech nie jest możliwe. W dalszym ciągu dochody z pracy z zagranicą muszą zostać wykazane przed polskim urzędem, gdzie małżonkowie będą mieli okazję rozliczyć się wspólnie, o czym poniżej.

Wspólne opodatkowanie dochodów wraz z małżonkiem, który pracuje i przebywa na co dzień w Niemczech, jest możliwe wtedy, gdy centrum jego interesów życiowych w dalszym ciągu znajduje się w Polsce. Małżonkowie mają stałe miejsce zamieszkania w Polsce, przez cały rok istnieje między nimi wspólność majątkowa, a małżonkowie przez cały rok podatkowy pozostają w związku małżeńskim. Spełniając te warunki wspólnie można rozliczyć zarówno podatek zapłacony za granicą jak i dochody z naszego kraju.

Sytuacja, w której mąż przebywa w Niemczech, a żona w Polsce nie różni się z punktu widzenia przepisów. Ze wspólnego rozliczaniu podatku w Polsce mogą skorzystać również małżonkowie, z których jeden podlega nieograniczonemu obowiązkowi podatkowemu w Polsce, natomiast drugie ma miejsce zamieszkania dla celów podatkowych w Niemczech. Obie strony są zobowiązane do rozliczenia się z polskim urzędem skarbowym z dochodów uzyskanych w skali jednego roku. Niezbędne będzie dołączeniu do PIT-u załącznika ZG, a także należy pamiętać, że osoba pracująca w Niemczech w dalszym musi złożyć deklarację podatkową również w Niemczech.

| Sytuacja | Rozliczenie w Niemczech | Rozliczenie w Polsce |

|---|---|---|

| Mąż pracuje w Niemczech, żona w Polsce | Konieczne rozliczenie dochodu uzyskanego w Niemczech | Możliwe wspólne rozliczenie, jeśli spełnione są warunki polskiej rezydencji podatkowej |

| Małżonkowie mają centrum interesów życiowych w Polsce | Nadal trzeba wykazać dochód z Niemiec przed niemieckim urzędem | Dochód zagraniczny należy wykazać w PIT z załącznikiem PIT/ZG |

| Jeden z małżonków mieszka na stałe w Niemczech | Możliwe inne zasady rozliczenia w zależności od rezydencji podatkowej | Wspólne rozliczenie w Polsce może wymagać indywidualnej analizy |

Zazwyczaj korzystając z możliwości rozliczenia wspólnie z małżonkiem w Niemczech, dużo zyskujemy. Jednak jak to często bywa, są pewne wyjątki i nie możemy w ciemno trzymać się tej reguły. Zawsze warto zorientować się i przeanalizować każdy przypadek indywidualnie, aby mieć szansę na jak najwyższy zwrot podatku z Niemiec. Można jednak przedstawić ogólne sytuacje i warunki, których występowanie sprawia, że rozliczanie osobno będzie korzystniejsze:

Na mocy międzynarodowej umowy o unikaniu podwójnego opodatkowania zawartej pomiędzy Polską a Niemcami dochody uzyskiwane przez polskich pracowników podczas pracy u naszych zachodnich sąsiadów nie mogą być podwójnie opodatkowane. Mimo że w przypadku uzyskiwania przychodu w dwóch krajach w jednym roku podatkowym jesteśmy zobowiązani do złożenia deklaracji w urzędzie skarbowym każdego z nich, to zostanie wyliczony wyłącznie jeden podatek. Nie zmienia się to również jeżeli zdecydujemy rozliczyć się z zarobków wspólnie z małżonkiem, niezależnie od tego, w którym kraju uzyskiwał on dochód.

W przypadku jakichkolwiek wątpliwości zapraszamy do kontaktu z naszym biurem podatkowym. Zajmujemy się podatkami zagranicznymi od wielu lat, dzięki czemu posiadamy niezbędną wiedzę i doświadczenie z tego zakresu. Pomożemy Ci we wszelkich formalnościach, odpowiemy na nurtujące Cię pytania i zdobędziemy dla Ciebie najkorzystniejszy zwrot podatku z zagranicy. Zachęcamy do zapoznania się z naszymi usługami i rozpoczęcia współpracy z naszym biurem podatkowym. Zapraszamy – Holandia.org.