Publikacja wpisu: luty, 2022

Aktualizacja wpisu: maj, 2026

Strefa partnera

×

Podatek na kościół jest to obowiązująca w wielu krajach opłata na kościół lub zarejestrowany prawnie związek wyznaniowy. Służy on do utrzymania kościołów, opłacenia wynagrodzeń duchownych, a także pokrycie środków na oferowaną przez te instytucje działalność charytatywną i szkolno-wychowawczą. W Polsce nie obowiązuje podatek kościelny, dlatego obywatele naszego kraju mogą być zdziwieni tego typu opłatą w Niemczech. W dzisiejszym wpisie postaramy się przekazać Ci wszystkie niezbędne informacje na temat tej daniny. Dowiesz się, czy musisz odprowadzać niemiecki podatek kościelny (Kirchensteuer) i ile on wynosi.

Każda osoba zatrudniona lub prowadząca działalność gospodarczą w Niemczech (czytaj o rozliczeniu Gewerbe) zobowiązana jest do płacenia Kirchensteuer, nawet jeżeli jest niepraktykująca. Nie ma więc tutaj wpływu obywatelstwo oraz miejsce zameldowania – Polakom pracującym za naszą zachodnią granica również zostanie potrącony on przez Niemiecki Urząd Skarbowy od każdej wypłaty, tak samo, jak zaliczka na podatek dochodowy oraz podatek solidarnościowy.

Nie zapłacimy podatku na rzecz kościoła w sytuacji, gdy nasze dochody nie przekroczyły kwoty wolnej od podatku w Niemczech, czyli 12 348 euro w roku 2026 lub w przypadku rozliczenia wspólnego – 24 696 euro. Podatek może nie pojawić się także w przypadku osób uzyskujących wyższe dochody jednak posiadających dzieci i korzystających z ulgi Kinderfreibetrag. Również emeryci i renciści, zwolnieni z odprowadzania podatku dochodowego, nie będą musieli płacić podatku, nawet jeżeli są członkami kościoła.

Do pobierania podatku kościelnego od swoich wiernych mają prawo wszystkie wspólnoty wyznaniowe posiadające osobowość prawną w Niemczech, czyli jeżeli są oficjalnie zarejestrowane. Nie wszystkie jednak korzystają z tej metody finansowania, wiele wyznań wciąż opiera się na datkach, składkach członkowskich i innych sposobach zdobywania niezbędnych do funkcjonowania funduszy. Są to między innymi protestanckie kościoły niezależne oraz Świadkowie Jehowy.

Większość dużych wspólnot korzysta z opodatkowania na rzecz kościoła, a z racji zdecydowanej większości liczby członków jego głównymi beneficjentami są kościół katolicki, kościół ewangelicki i wspólnoty żydowskie. Tak więc konieczność zapłaty podatku zależeć będzie nasza przynależność do konkretnego wyznania.

| Sytuacja podatnika | Czy płaci Kirchensteuer? | Dlaczego |

|---|---|---|

| Członek kościoła (np. katolickiego, ewangelickiego) | TAK | Przynależność wyznaniowa automatycznie generuje obowiązek podatkowy |

| Osoba bez przynależności religijnej | NIE | Brak rejestracji w kościele = brak podatku |

| Osoba niepraktykująca, ale formalnie należąca do kościoła | TAK | Liczy się status formalny, nie praktyka |

| Osoba pracująca lub prowadząca działalność | TAK (jeśli należy do kościoła) | Podatek pobierany razem z podatkiem dochodowym |

| Emeryt/rencista bez obowiązku PIT | NIE | Brak podatku dochodowego = brak Kirchensteuer |

Polacy pracujący w Niemczech mogą być zobowiązani do płacenia podatku na kościół, jednak wszystko zależy od ich zadeklarowanej przynależności wyznaniowej. Jeśli zarejestrowali się jako członkowie kościoła, np. katolickiego czy ewangelickiego, to podatek kościelny będzie automatycznie potrącany z ich wynagrodzenia przez niemiecki urząd skarbowy. Ważne jest, aby mieć świadomość, że nie ma tutaj znaczenia obywatelstwo ani miejsce zameldowania – decydująca jest deklaracja wyznaniowa. Osoby, które nie są zrzeszone w żadnym z kościołów, nie są obciążane tym podatkiem. Dlatego Polacy, którzy nie chcą płacić podatku kościelnego, powinni upewnić się, że ich status wyznaniowy jest odpowiednio zarejestrowany w niemieckich urzędach.

| Region (land) | Stawka podatku kościelnego | Podstawa obliczenia |

|---|---|---|

| Bawaria, Badenia-Wirtembergia | 8% | Podatek dochodowy (nie całe wynagrodzenie) |

| Pozostałe landy | 9% | Podatek dochodowy |

| Przykład: dochód 30 000 € rocznie | ok. 300–340 € rocznie | Wynik zależny od wyliczonego podatku dochodowego |

| Miejsce pracy vs zamieszkania | Decyduje miejsce pracy | Stawka zależy od landu zatrudnienia |

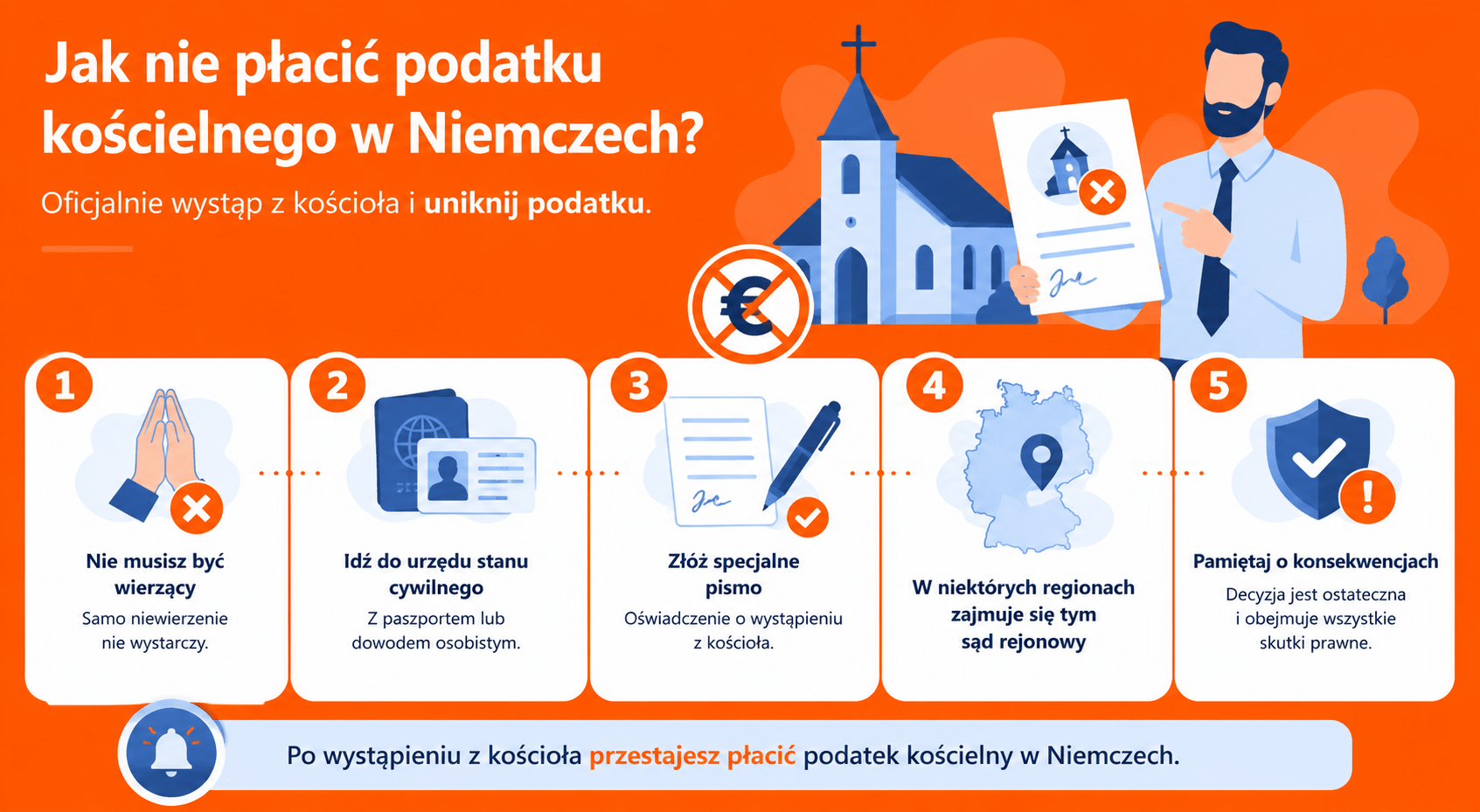

Podatek kościelny jest jednym z niewielu zobowiązań wobec państwa, którego płacenia możemy uniknąć. To inaczej niż w przypadku innych obowiązkowych podatków, takich jak podatek od wygranych w grach hazardowych. Jak nie płacić podatku kościelnego w Niemczech? Nie wystarczy, że nie praktykujemy naszej wiary i nie mamy z nią nic wspólnego. W tym celu należy oficjalnie wystąpić z kościoła. Aby tego dokonać, musimy udać się z paszportem lub dowodem osobistym do najbliższego urzędu stanu cywilnego, gdzie należy złożyć specjalne pismo. W niektórych regionach odpowiedzialny jest za to sąd rejonowy. Należy pamiętać, że sprawa natychmiast skierowana zostaje do naszej diecezji, przez co trzeba liczyć się z wszystkimi konsekwencjami opuszczenia kościoła.

Rozliczenie wspólne małżonków w kontekście Kirchensteuer może prowadzić do interesujących sytuacji podatkowych. Nawet jeśli jeden z małżonków nie jest związany z żadnym kościołem, może być zobowiązany do płacenia podatku kościelnego, jeśli drugi małżonek jest członkiem wspólnoty wyznaniowej i to jego dochody są wyższe lub jest on jedynym żywicielem rodziny. Tej zasady dotyczy również wspólne rozliczenie z małżonkiem. W takich przypadkach podatek kościelny jest obliczany od całości wspólnego dochodu, co może zwiększyć ogólne obciążenie podatkowe rodziny.

W sytuacji, gdy małżonkowie należą do różnych kościołów, podatek kościelny jest dzielony proporcjonalnie i odprowadzany do odpowiednich wspólnot wyznaniowych. Oznacza to, że każdy z kościołów otrzymuje część podatku, odpowiadającą udziałowi dochodów jednego z małżonków. Jest to unikalna cecha niemieckiego systemu podatkowego, odzwierciedlająca zróżnicowanie wyznaniowe społeczeństwa.

Warto również zaznaczyć, że małżonkowie mogą zdecydować się na indywidualne rozliczenie podatkowe, co może być korzystniejsze w przypadku znacznych różnic w dochodach lub gdy tylko jeden z nich jest członkiem kościoła. W takim przypadku tylko dochody osoby zrzeszonej w kościele będą podlegać opodatkowaniu Kirchensteuer. Decyzja o wspólnym czy indywidualnym rozliczeniu powinna być jednak dobrze przemyślana, biorąc pod uwagę wszystkie aspekty finansowe i wyznaniowe.

Możliwe jest również odliczenie podatku kościelnego w rocznym rozliczeniu, ponieważ zalicza się on do wydatków wyjątkowych, czyli tzw. Sonderausgaben. Podobnie jak w przypadku datków na organizacje charytatywne, podatek kościelny zmniejsza więc dochody podlegające opodatkowaniu. Dokładnie to rozpisane jest w przepisach dotyczących ulg podatkowych. Regulacja nie dotyczy podatku kościelnego odprowadzanego z dochodu od kapitału. Dokładny sposób obliczania podatku kościelnego uregulowany jest przepisami zawartymi w paragrafie 51 a ustawy o podatku dochodowym.

Łącznie w ciągu roku Kościół ewangelicki i Kościół Katolicki z tytułu podatku kościelnego otrzymują około 8 mld euro każdego roku. Cele budżetowe są bardzo podobne i w większości finansują one działalność duszpasterską, szkoły i przedszkola, kształcenie personelu oraz utrzymanie budynków kościelnych. Wpływy z tego podatku w Niemczech pokrywają również koszty różnego rodzaju sakramentów w kościele katolickim, dlatego msza święta chrzcielna, ślubna czy pogrzebowa nic nie kosztuje.

Jeżeli pracujesz u naszych zachodnich sąsiadów i zastanawiasz się, jak podatek kościelny wpłynie na Twój zwrot podatku z Niemiec, zgłoś się do nas po poradę. Jeżeli posiadasz obowiązek złożenia deklaracji podatkowej, nasi specjaliści zajmą się Twoim formularzem, zapewniając jak najkorzystniejsze warunki rozliczenia, biorąc pod uwagę wszystkie czynniki, w tym przynależność do kościoła. Zapraszamy do skorzystania z naszych fachowych usług – Holandia.org.

Dla obcokrajowców pracujących w Niemczech ważne jest zrozumienie zasad dotyczących podatku kościelnego. Jeśli nie należą do żadnego kościoła, nie są zobowiązani do jego płacenia. W przypadku przynależności do kościoła, warto rozważyć formalne wystąpienie, aby uniknąć tego obciążenia podatkowego. Warto również pamiętać o możliwości odliczenia tego podatku w rocznym rozliczeniu podatkowym.